界面新闻实习记者刘凌果

4月23日,贝达药业同期裸露2026年一季报和2025年年报。在这两份财报中,短期事迹建树与历久利润承压并存,也让市集对这家公司的判断再度变得隐私起来。

先看一季报,公司本年第一季度实现营收10.40亿元,同比增长13.33%;归母净利润2.36亿元,同比增长135.71%;扣非净利润2.07亿元,同比增长26.02%。从单季度阐发看,贝达药业并不缺增长,利润端也出现了光显建树。

二级市集反映飞速,4月23日贝达药业收盘报49.9元/股,涨幅12.97%,总市值约209.95亿元。这么的阐发至少说明,市集对公司短期盈利建树和后续居品已毕,仍保留一定预期。

不外如把把工夫拉长来看,2020年,贝达药业股价曾创下159.66元/股的历史高点,即便按4月23日收盘49.9元/股筹划,公司股价较彼时高点仍回撤约68.7%。这意味着,脚下的交往反映更多是对最新财报的即时反馈,而非对公司历久位置的再行证据。

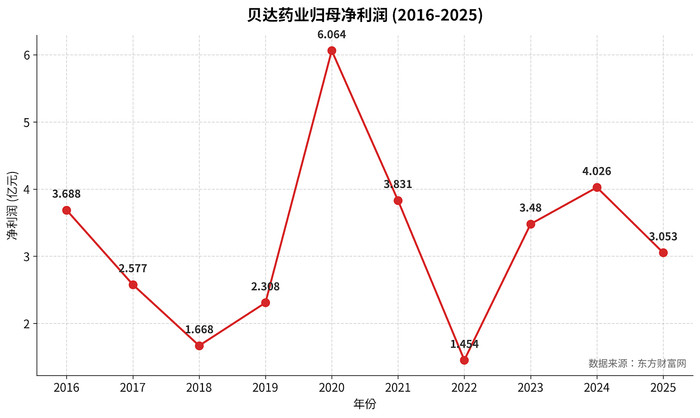

再回看同日裸露的2025年年报,便可领略为何这家老牌转换药企屡被质疑“掉队”。2025年,公司营收36.09亿元,同比增长24.81%;归母净利润3.05亿元,同比下滑24.15%;扣非净利润为3.27亿元,同比下滑20.15%。公司同期抛出分成有盘算,拟每10股派现1.5元。分季度看,贝达药业2025年第四季度归母净利润由盈转亏,亏空1160.32万元。

贝达药业归母净利润情况

若只看收入,贝达仍在增长,但若把利润阐发、居品已毕节律和行业竞争位置放在一说念看,脚下,增长弥远莫得升沉为饱和富厚的盈利质地。从2020年归母净利润超6亿元的高点,到近几年在1亿至4亿元踯躅,尽管贝达药业营收盘子在捏续扩大,但利润端的承压,让市集很难仅凭收入增长,就再行证据其在转换药企中的位置。

不外,之是以市集并未造成一致悲不雅判断,也因为利润承压的同期,贝达药业支捏预期的基础并未隐匿。

支捏这份预期的中枢,是在年报中被称为“基石居品”的凯好意思纳,其是中国首个自主原研的小分子口服EGFR-TKI肺癌靶向药物,亦然国内首个获批术后扶植稳当症的小分子靶向药物,当今属于《国度医保目次》(2025)契约期内有计划药品。

据医药魔方信息,自2011年上市以来,凯好意思纳在贝达药业的营收中占比捏续保捏高位,nba下注app下载在2016年至2018年间,以至保捏在98%以上。2020年凯好意思纳的销售额还达18.13亿元,同比增长20.72%。尽管此后贝达药业不再单独公布凯好意思纳销售额,但据中康开念念系统数据露出,凯好意思纳在2023年等第病院销售额仍超14亿元。另据摩熵医药数据库统计,2023年中国肺癌EGFR靶向药市蚁合,凯好意思纳销售额约19亿元、市集份额约15%,位居第三,仅次于阿斯利康的泰瑞沙和豪森药业的阿好意思乐。

贝达药业在2025年年报中也明确提到,凯好意思纳销量保捏富厚。关于一款2011年上市的一代EGFR肺癌靶向药而言,这么的销售阐发意味着,公司最中枢的收入底盘并未出现光显松动。

此外,频年来,贝达药业对单一品种的依赖也真实有所改善。2025年年报露出,公司已有九款居品上市销售。凯好意思纳之外,贝好意思纳、赛好意思纳等居品正在安详补位。贝好意思纳主要用于ALK阳性肺癌调理,赛好意思纳则面向EGFR突变肺癌患者,二者更多体现的是贝达在肺癌规模里面,正从一代药向新一代居品鼓吹连续。与此同期,康好意思纳、伏好意思纳、安瑞泽等居品接踵切入乳腺癌、肾癌等规模,也让贝达的交易化布局不再局限于单一肺癌市集。

研发干预保管在较高水平,亦然市集不肯意过早下论断的原因之一。2020年至2024年,贝达药业研发干预占营收比例均保捏在20%以上,爱游戏app其中2022年达到41.12%。现时在研形状仍狡饰多个目的,包括新式泛RAS扼制剂BPI-572270、MCLA-129与恩沙替尼连合用药形状,以及与配合方鼓吹的DURAVYU眼科制剂等。对转换药企业而言,这意味着公司并未在利润承压阶段显赫压缩研发,而是连续为后续居品储备支付成本。

此外,国际化进展也为贝达药业保留了新的设想空间。贝好意思纳的一线稳当症于2024年得回好意思国FDA批准上市,2025年2月启动欧洲上市文告,并于同庚8月在好意思国开出首张处地契。对历久以内销为主的贝达而言,这意味着其国际化也初始进入交易化阶段。

但这些支捏预期的身分,并不及以消之外界的质疑。贝达药业最难回答的问题在于:干预不低,居品也在增多,可信得过或者接替凯好意思纳、在收入和利润上造成更强救助的品种,还莫得饱和快地跑出来。

凯好意思纳于2011年上市,贝好意思纳直到2020年才获批,从第一款中枢居品到第二款中枢居品,中间相隔九年。即便到今天,凯好意思纳仍然是贝达药业最蹙迫的收入锚点,此后续居品固然不竭孝敬增量,却尚未造成饱和明晰的第二增长弧线。

更大的压力来自赛说念自身。肺癌仍然是贝达药业最中枢的业务阵脚,但这个市集的竞争逻辑一经发生变化。中康CMH监测数据露出,2024年我国EGFR肺癌靶向药市集销售规模达到204.4亿元,同比增长19.5%。据祯祥证券2025年12月施展,第三代EGFR肺癌靶向药国表里市集规模放量及市占率捏续普及,2024年国内市集规模摧残200亿元,第三代的占比高达88%。

问题在于,贝达最稳的品种凯好意思纳是一代EGFR肺癌靶向药,而赛好意思纳处所的三代EGFR肺癌靶向药市集又一经进入高强度竞争阶段。据太平洋证券2025年3月行研,现时三代EGFR肺癌靶向药在国内已有7个上市,国产各家的稳当症也基本近似。翰森制药和艾力斯的三代肺癌靶向药上市工夫占优,具备一定的先发上风。这意味着,贝达最富厚的收入着手,与行业增长最快的目的,并不透顶重合。

对比来看,艾力斯2025年实现营收51.87亿元、归母净利润21.89亿元,中枢居品伏好意思替尼销售收入达到51.20亿元。恒瑞医药2025年营收则达到316.29亿元,归母净利润77.11亿元。贝达药业天然仍在国内转换药企业的蹙迫序列中,但若以收入体量、利润开释和居品接棒才能估量,它一经很难被归入第一档队伍。

新扩展出的业务,相同莫得给贝达药业提供一个宽松的竞争环境。康好意思纳进入的是CDK4/6扼制剂市集,适度2024年11月国内已有5款居品获批,赛说念竞争阵势一经初步造成。更蹙迫的是,这一市集里一经跑出了相对明确的头部品种,2023年礼来阿贝西利的销售额达9.63亿元。贝达的伏好意思纳(伏罗尼布)处所的肾癌药物市集也并非空缺,贝哲斯盘问数据露出,2025年中国肾癌药物市集规模约90.05亿元。也即是说,贝达药业如着实膨胀居品河山,但无论是乳腺癌如故肾癌,这些新增市集齐一经有熟识竞品和既有阵势,想要把居品获批升沉成富厚增量,齐不会松懈。

在这种配景下,利润端的波动就更容易被放大。2025年年报露出,公司销售用度12.98亿元,同比增长18.69%;贬责用度4.80亿元,同比增长78.70%;财务用度8600.24万元,同比增长138.69%。公司给出的讲明包括无形钞票摊销、股份支付以及利息用度老本化减少等身分,换句话说,贝达药业现时仍处在一个干预先行、酬金滞后的阶段。

出海亦然相同的逻辑。固然贝好意思纳一经完成FDA获批、欧洲文告和好意思国首张处方等多个过错节点,但贝达2025年国外售售收入仍仅为0.21亿元,占营收比重为0.58%,同比下跌41.69%。这意味着,公司固然迈出了出海最过错的一步,但距离把外洋市集信得过升沉为收入着手,还有较长的交易化爬坡期。

当今看来,关于贝达药业而言,市集并非莫得耐性,但这份耐性究竟还能保管多久,仍要看公司能否尽快把预期已毕为更富厚的事迹阐发。

关于事迹干系情况以及后续业务发展等问题爱游戏app,适度发稿,贝达药业方面未回话界面新闻记者的采访邮件。

华体会体育(HTHSports)官网入口 备案号:

备案号: