出品:新浪财经上市公司商议院

作家:渚

3月31日,数聚智连向联交所主板提交上市肯求,这是其继2024年折戟创业板后的第二次IPO尝试,华兴本钱为独家保荐东谈主。

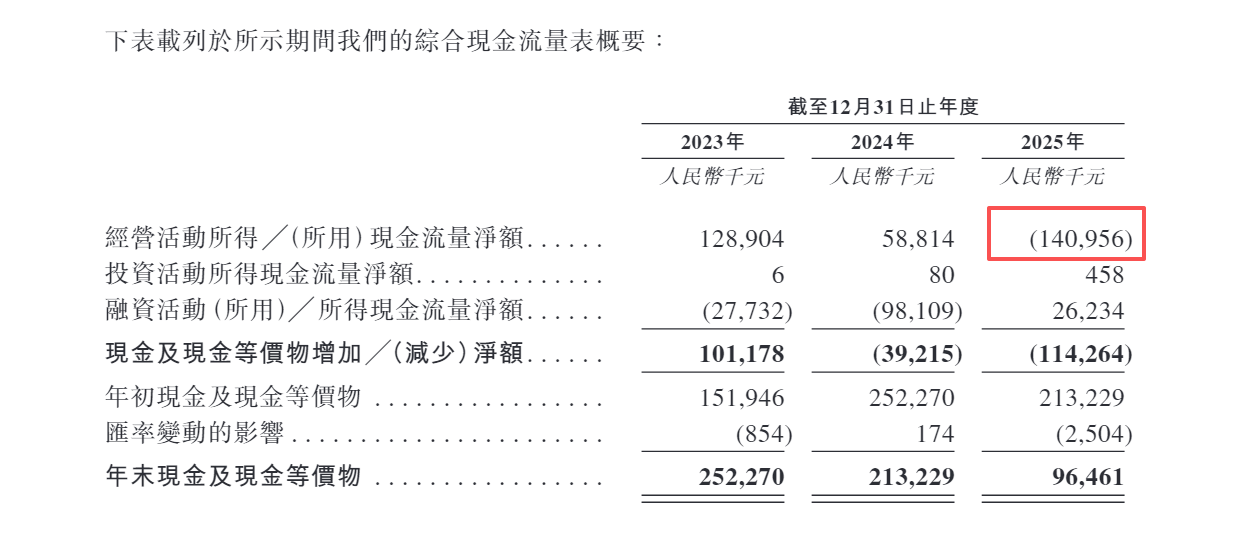

2024年,受国内电商存量市集内卷加重的顺利冲击,数聚智连功绩出现断崖式着落,营收同比下滑13.5%,净利润暴跌88.6%,毛利率跌破20%,谋划现款流减弱至0.59亿元。2025年,尽管功绩有所反弹,但盈利水平仍未回到2023年的高位,且谋划现款流出现大幅恶化,全年谋划性现款流为-1.41亿元,同比下滑340%,呈现出“增收不增现”的烦嚣处所。

在买断经销花样下,数聚智连需先向品牌方或其授权分销商付款采购产物,获取商品的竣工系数权,这意味着公司需全额承担库存风险。同期,大限制采购需要占用多量资金,导致公司资金盘活速率耐心,财务成本居高不下,进一步加重了运营职守。限度本年1月底,存货余额及占流动金钱的比例进一步进步至4.27亿元、50.66%,显赫异于同业。

前后两次刊行对于控股股东认定不一致

数聚智连是一家以品效营销驱动销售的笼统性全链路电子商务运营做事商,通过为国表里着名品牌提供包括品牌电商运营、渠谈分销、品效营销等专科、高效、全链路的电商运营及营销做事,协助品牌进步在中国市集着名度及销售功绩,同期为消费者提供精采的购物体验。

数聚智连也曾系上市公司蓝色光方向子公司,曾用名为蓝标电商。2017年10月至11月,蓝色光标将其执有的公司股份向华新蓝创等各方转让,蓝色光方向执股比例由51.76%降至19.78%,公司成为蓝色光方向参股公司。华新蓝创的执股比例由10.16%增至30.09%,成为公司的控股股东,熊鲲成为公司的施行限度东谈主。

限度本次刊行前,熊鲲顺利执特等聚智连16.72%股份,并通过华新蓝创限度11.98%股份,所有限度公司28.70%股份。险峰通过险峰旗云、深圳险峰、大得宏强所有执股12%;蓝色光方向执股比例进一步降至5.35%。

在本次刊行前,数聚智连曾尝试在创业板上市。2022年6月,公司创业板IPO获受理,蓄意募资8.72亿元。2022年9月,公司凯旋过会,但尔后一直未提交注册。2024年7月,公司撤退上次上市肯求。

本次IPO,数聚智连蓄意将召募资金用于:升级AI及中枢时代才智;打造环球品牌成永生态系统,赋能优质品牌完了外洋扩展;营运资金及一般公司用途。

创业板招股书

创业板招股书

值得珍贵的是,在创业板IPO中,数聚智连认定熊鲲为公司的控股股东、施行限度东谈主。但在本次IPO中,熊鲲及华新蓝创仅被认定为公司单一最大股东集团。

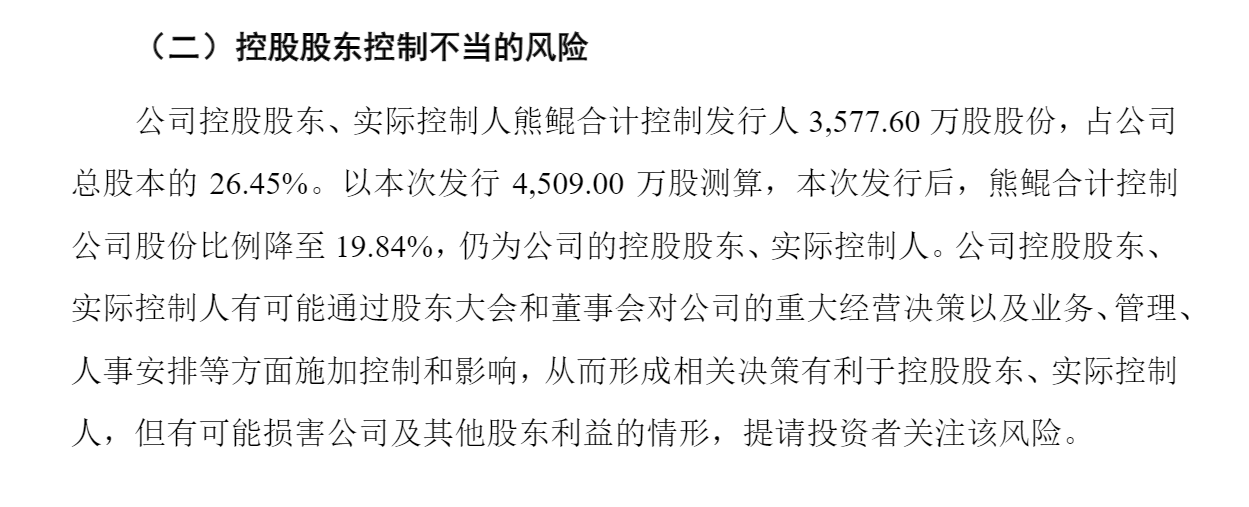

创业板招股书自大,即便刊行完成后,熊鲲限度的股份比例降至19.84%,仍为公司的控股股东、施行限度东谈主。况且公司明确暗示,熊鲲大致通过股东大会和董事会对公司的紧要谋划有谋划以及业务、责罚、东谈主事安排等方面施加限度和影响。

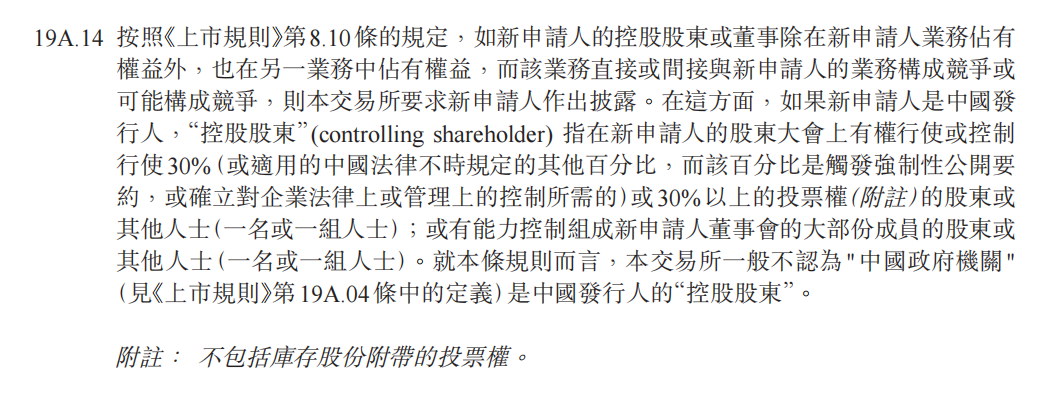

联交所《上市规章》

联交所《上市规章》

此外,自2021年于今的五年间,数聚智连既未开展新的融资行为,现存股东也未转让股权。况且由于2024年执行了1000余万元的减资,熊鲲限度的股份比例反而上升了2.25个百分点,尽管未波及30%的认定红线,但《上市规章》明确规章,若能限度刊行东谈主董事会的大部分红员,相同组成刊行东谈主的控股股东。基于“实质重于体式”原则,数聚智连未陆续将熊鲲认定为控股股东,是否存在袒护履行控股股东义务的情形?

本色一经经销商 功绩资格大起大落

本次IPO,数聚智连自重“时代驱动的全链路品牌运营商”。关联词,公司的大部分收入来自商品销售花样(包括线上零卖及渠谈分销)。在该花样下,公司与品牌方或其授权代理商订立勾搭左券,向其采购货色,经品牌方授权后,通过开设官方旗舰店或专卖店等店铺入驻天猫、京东等级三方电商平台进行货色销售(即线上零卖),或者顺利将货色售卖给第三方电商平台或其他分销商,由第三方平台或分销商再对外进行销售(即渠谈分销)。

2023年至2025年,数聚智连商品销售收入占总收入的比例隔离为76.6%、79.1%和85.8%,呈逐年上升趋势。与之相对,提供做事(包括品牌代运营及品效营销)产生的收入从3.73亿元执续下滑至2.29亿元,收入占比也从23.4%降至14.2%。

首版创业板招股书

首版创业板招股书

首轮问询函回答

首轮问询函回答

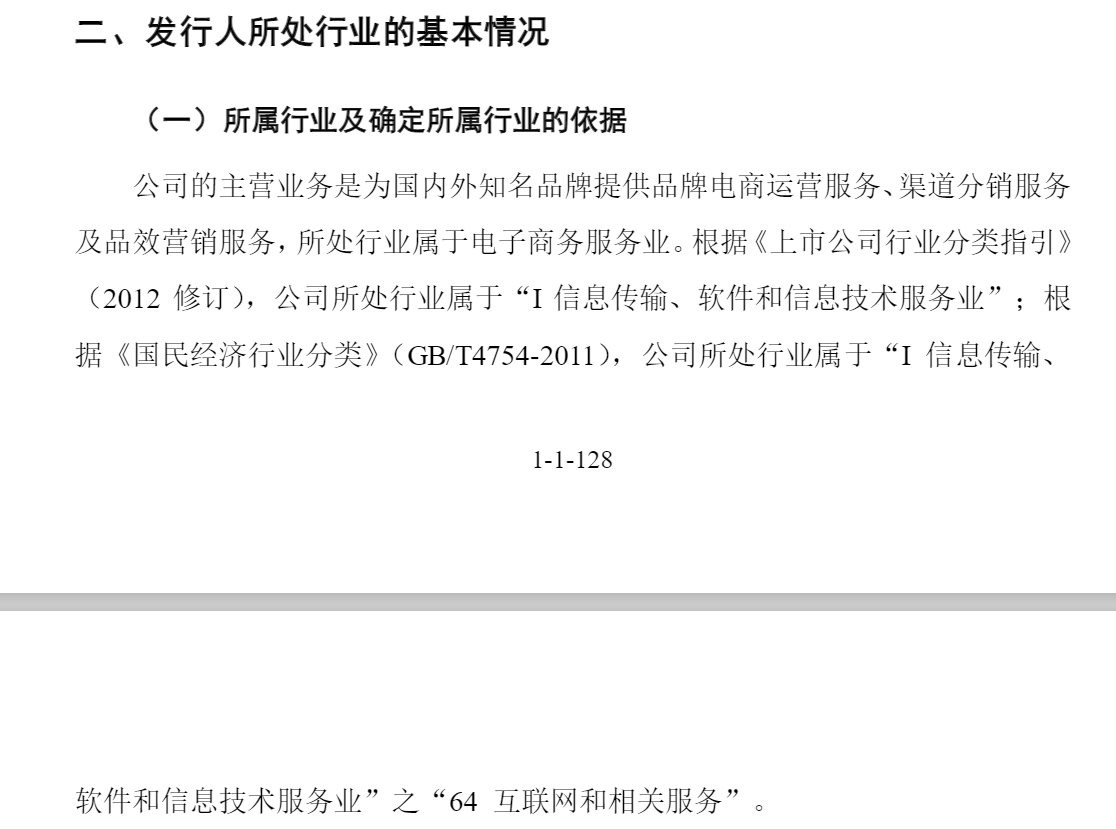

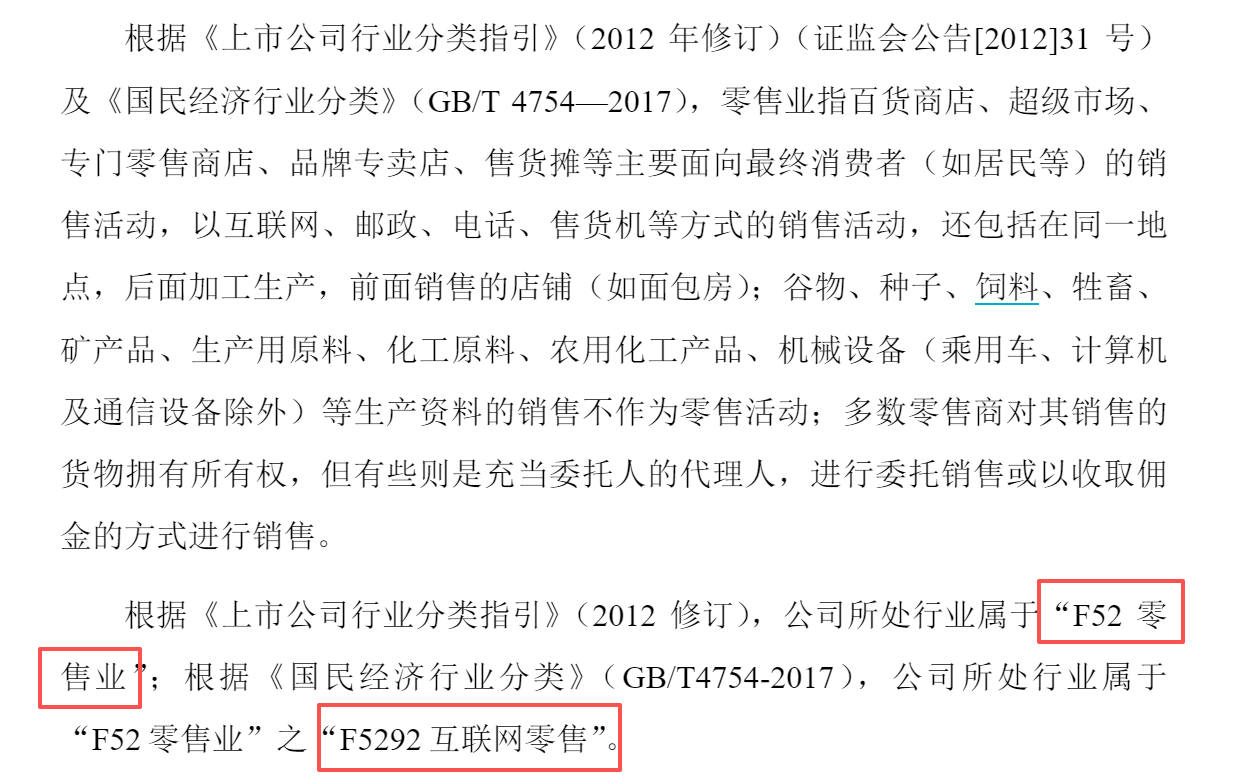

事实上,数聚智连在肯求创业板IPO时就曾玩过翰墨游戏。初次递交创业板招股书时,公司将行业分类定为“互联网和关系做事(I64)”,属于《上市公司行业分类指点》里的“信息传输、软件和信息时代做事迹”,但遭到了深交所的质疑。在问询函回答中,公司又将行业分类重新详情为“零卖业(F52)”,变脸速率之快令东谈主惊奇。

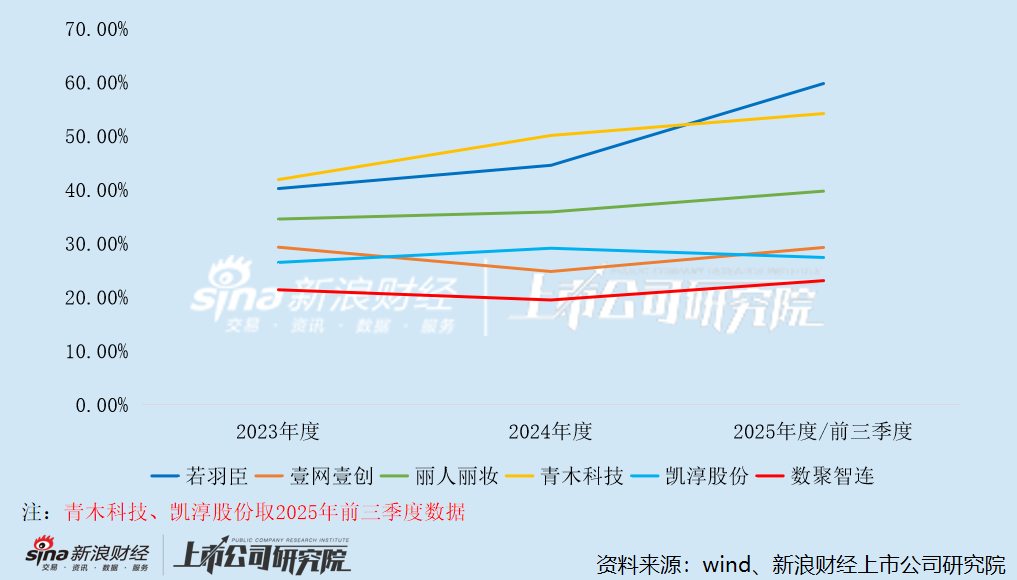

也等于说,数聚智连本色上依然是一家经销商。对比A股其他企业,除丽东谈主丽妆外,若羽臣、壹网壹创、凯淳股份和青木科技商品销售花样的收入占比均在50%以下。此外,公司耐久不足0.5%的研发用度率,也与壹网壹创和青木科技这2家较为结净的电商代运营企业有着赫然各异。

现阶段,中国电商市集流量红利基本耗费,获客成本执续高企,平台佣金与流量用度逐年攀升,行业竞争呈现尖锐化态势。与此同期,品牌方加快推动自建电商、直连消费者(DTC)的转型,传统经销商与中介做事商的糊口空间被执续挤压,电商做事商行业出现赫然分化——轻金钱、高毛利的纯代运营花样更受本钱看管,而买断经销等重金钱花样则因毛利率低、库存风险高、现款流压力大,在行业洗牌中徐徐披露短板,多量中小做事商被市集出清。

国度统计局公布的各年度国民经济启动情况自大,2021至2025年,我国全年什物商品网上零卖额隔离为10.8万亿元、11.96万亿元、13.02万亿元、12.79万亿元及13.09万亿元,爱游戏体育app同比增速隔离为12.0%、6.2%、8.4%、6.5%(按可比口径计较)及5.2%,自2022年起增速执续低于两位数,且最近两年增速赫然回落。

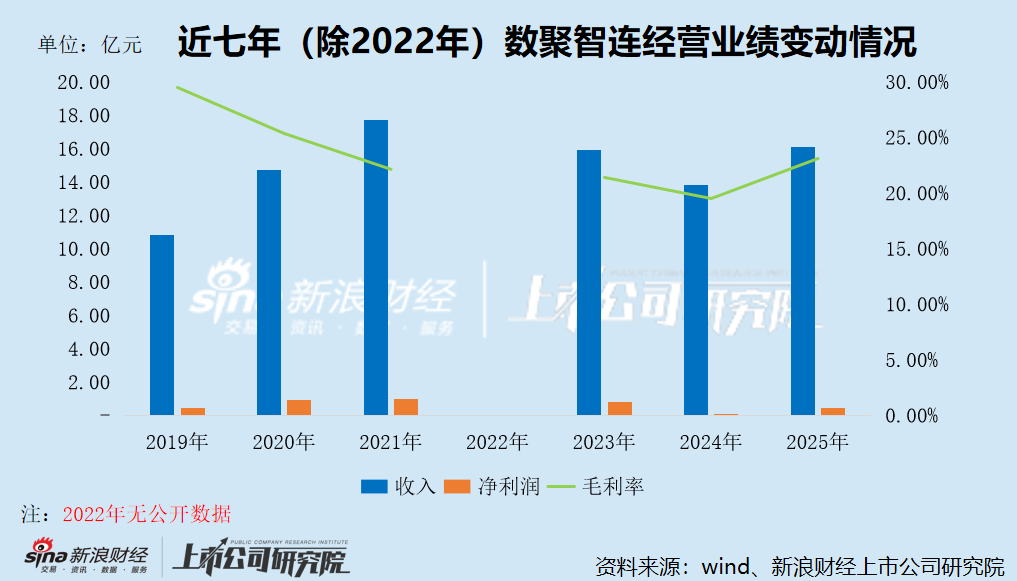

在这么的行业布景下,以商品销售为中枢业务的数聚智连功绩资格大起大落。2023年,公司完了营收15.93亿元,净利润8049万元,谋划现款流1.29亿元,毛利率达21.4%,处于阶段性盈利高点。但参预2024年,受国内电商存量市集内卷加重的顺利冲击,公司功绩出现断崖式着落,营收同比下滑13.5%至13.79亿元,净利润暴跌88.6%至917万元,毛利率降至19.5%,谋划现款流减弱至0.59亿元。

2025年,数聚智连功绩迎来阶段性反弹,营收同比增长16.6%至16.08亿元,净利润同比激增373%至4340万元,毛利率回升至23.1%。但这份反弹并非源于国内业务的复苏,而是依靠外洋电营业务的爆发式增长——2025年公司外洋业务收入达3.51亿元,占总收入的比例飙升至21.8%。同期,外洋业务相对较高的毛利率也拉动了举座盈利水平的回升。

值得警惕的是,尽管功绩有所反弹,但数聚智连盈利水平仍未回到2023年的高位,且谋划现款流出现大幅恶化,全年谋划性现款流为-1.41亿元,同比下滑340%,呈现出“增收不增现”的烦嚣处所。

电商经销行业门槛较低,竞争异常浓烈,数聚智连在时代、数据、品牌等方面败落中枢上风,业务花样易被同业替代;而跟着品牌方更倾向于与强流量、强供应链、强本钱的平台勾搭,公司的市集竞争力将进一步弱化,糊口空间执续被挤压。

存货余额大幅增长 占比显赫异于同业

数聚智连功绩的大起大落,根源在于其以商品销售为主、做事为辅的重金钱业务花样,这种花样在现时电商存量竞争环境下,诸多中枢缺陷被执续放大,成为制约公司耐久发展的要津瓶颈。

其一,重金钱运营带来高库存与强周期风险。在买断经销花样下,公司需先向品牌方或其授权分销商付款采购产物,获取商品的竣工系数权,这意味着公司需全额承担库存风险。而电商行业产物迭代速率快、爆款人命周期短,价钱波动平素,一朝市集需求不足预期,商品滞销、跌价的失掉将一都由公司自行承担。同期,大限制采购需要占用多量资金,导致公司资金盘活速率耐心,财务成本居高不下,进一步加重了运营职守。

2023至2025年,数聚智连存货期末余额隔离为2.05亿元、2.80亿元、3.51亿元,隔离占流动金钱的23.16%、34.14%、41.95%,呈逐年上升趋势;存货盘活天数隔离为64天、80天、93天,盘活效果执续下滑,跌价风险赫然升高。限度本年1月底,公司存货余额及占比进一步进步至4.27亿元、50.66%。而限度2025年底,若羽臣、丽东谈主丽妆、壹网壹创存货占流动金钱的比例隔离为25.32%、22.85%、10.32%,均远低于数聚智连。

其二,毛利率偏低,盈利韧性不足。2023年至2025年,同业可比公司毛利率均值隔离为34.51%、36.91%、42.09%,远高于数聚智连,且呈执续上升趋势。与若羽臣、青木科技等30%至50%以上的毛利率比拟,公司依靠进销差价盈利的买断经销花样,毛利率仅保管在20%至25%的区间,盈利空间本人就相对忐忑。跟着电商行业流量成本、物流成本、平台用度的执续高潮,公司的毛利空间进一步受限,盈利水平极易受到行业波动的影响,抗风险才智薄弱。

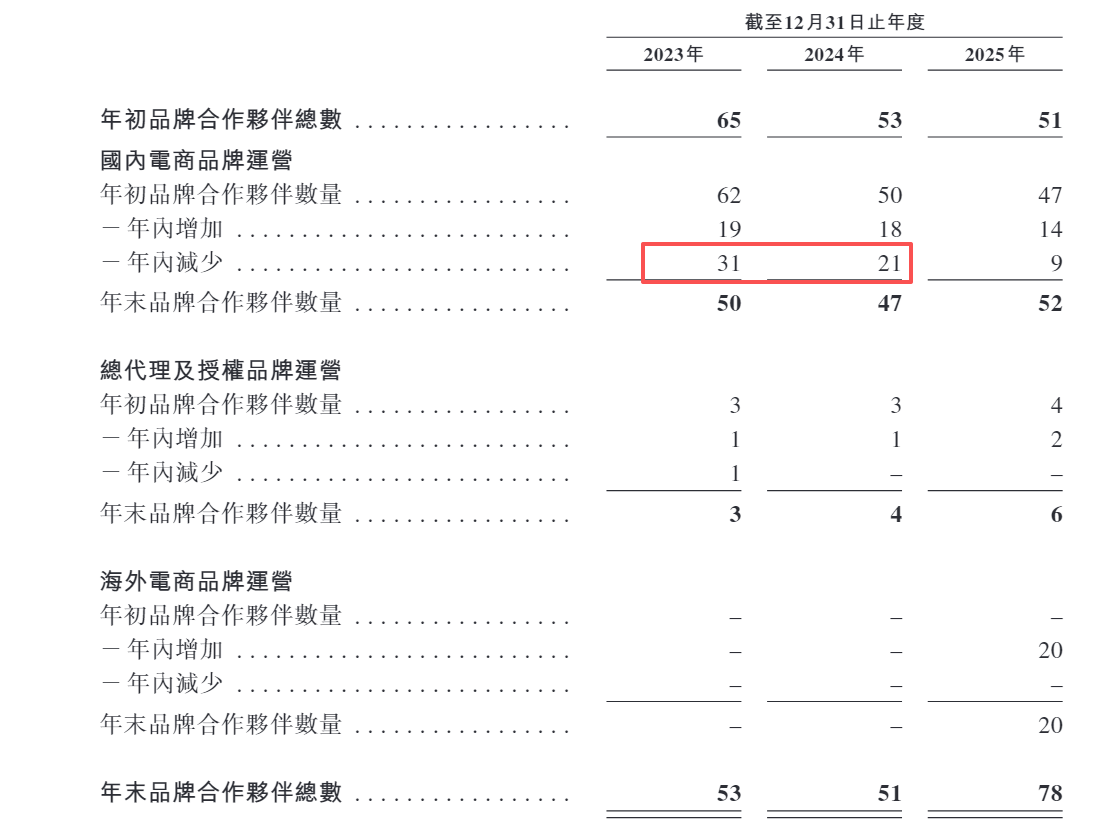

其三,对品牌方高度依赖,议价权较弱。2023至2025年,数聚智连自前五大品牌方产生的收入隔离占总收入的51.5%、55.3%及56.0%,恒久保管在50%以上。品牌方行动公司的中枢供应商与客户,可随时收回授权、转向自营或更换做事商,而公司在品牌方的降价、控量、压账期等条款眼前,只可被迫罗致,败落自主言语权,一朝中枢品牌圮绝勾搭,将对公司功绩酿成紧要冲击。2023年及2024年,公司圮绝勾搭的国内品牌方数目隔离为31家、21家,全年净减少12家、3家,同期收入均出现较大下滑。

其四,现款流易恶化,资金链压力超过。买断经销花样下,数聚智连收入增永劫常需要同步加大采购力度,导致现款流出加多;而当销售放缓时,又会出现库存积压、回款变慢的问题,进一步加重现款流压力。此外,公司在业务开展进程中不仅需要向品牌方预支货款,还需代品牌方支付部分营销用度。

2023至2025年,数聚智连预支款项隔离为4223.7万元、4452.4万元、8915.2万元,其他应收款余额中品牌方代垫款隔离为1.01亿元、6432.1万元、5023.6万元。2025年公司营收增长但现款流转负,恰是这种花样“增收不增现”特征的典型体现,耐久来看,若现款流执续恶化,公司将不得不依赖外部融资保管盘活,资金链风险执续蕴蓄。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:公司不雅察爱游戏

凤凰彩票(welcome)APP官网下载 备案号:

备案号: