![爱游戏 [华创金融 徐康团队]红利金钱月报: 4Q25 交易银行事迹增速回正, 险资职权树立看守历史高位](/uploads/allimg/260302/02134532010AM.jpg)

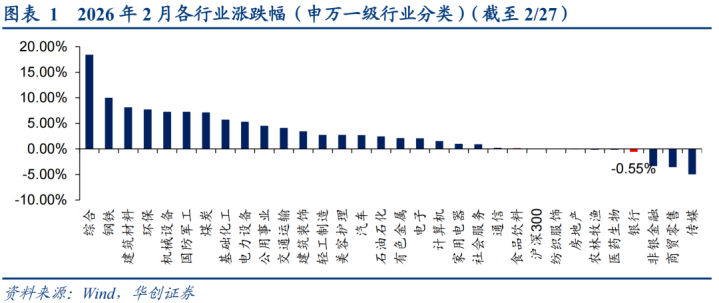

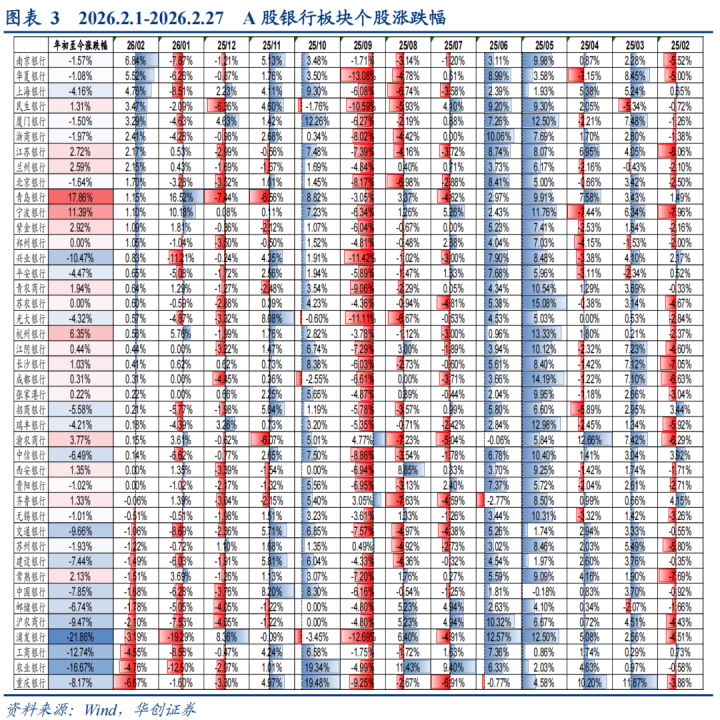

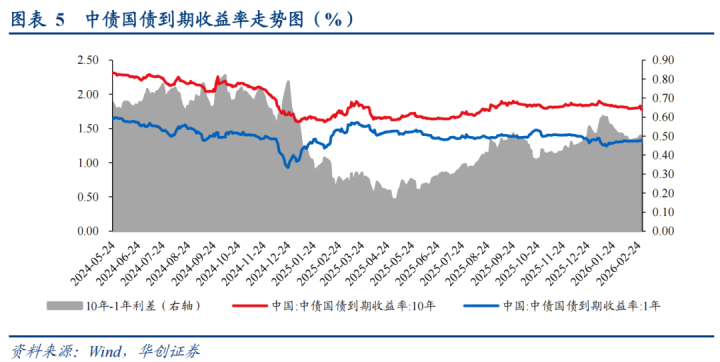

月度行情弘扬:2026年2月银行板块下降0.55%。1)行业涨跌幅:2026年2月1日至2月27日,银行业累计下降0.55%,跑输沪深300指数0.6pct,涨跌幅在31个申万一级行业中排行第28。在AI时代握续肆意的配景下,行家资金在寻找不受AI影响的什物质产,重叠钢价高潮,资金主要流向钢铁、建材、化工、煤炭等什物质产板块。具体看银行细分板块,2026年2月上旬,各子板块估值均有所上升,但春节假期之后,估值则有所回调。概括来看,国有行PB估值从月初的0.70X降至月末0.67X掌握,股份行的PB估值月初月末均在0.54X掌握,城商行PB估值从月初0.65X上升至月末0.67X掌握。2月1日至2月27日,绩优城商行与低估股份行领涨。涨幅靠前的银举止南京银行(+6.84%)、中原银行(+5.52%)、上海银行(+4.76%)、民生银行(+3.47%)、厦门银行(+3.29%)。跌幅较多的主如果重庆银行(-6.67%)、农业银行(-4.76%)、工商银行(-4.55%)、浦发银行(-3.19%)、沪农商行(-2.10%)。2)利率环境:2026年2月,10年期国债利率震撼下行,1年期国债利率保握默契。2月,10年期国债利率从月初1.82%下行至月末的1.78%水平,或主要由于流动性宽松以及货币策略宽松预期。1年期国债利率则保握在1.31%掌握。3)行业成交额:摒弃2月27日,由于春节假期错位且商场风偏训导,银行板块成交额同比下降11.3%,占比AB股商场总成交额1.16%,环比握平,同比下降0.12pct。4)行业估值:摒弃2月27日,银行板块(申万银行指数,801780.SI)举座PE为5.94倍,近10年历史分位数28.63%,PB为0.50倍,历史分位数18.24%。股息率4.77%,历史分位点64.9%。

26年1月社融增量立异高,径直融资为主要复旧。26年1月新增社融7.22万亿元,为历史同期新高,同比多增1654亿元。转头过往10年,除了2018、2023年,其余年份1月份社融均同比多增,其中主如果信贷或政府债复旧。信贷结构优化,住户短贷改善。东说念主民币贷款当月新增4.71万亿元,同比少增4200亿元,主如果企业端贷款连累,住户贷款需求有所改善。住户贷款/企业贷款分辩同比多增127亿元/少增3300亿元。M1、M2增速均回升,1月进款流向企业和非银部门。2026年1月M1同比增速环比上升1.1pct至4.9%,M2增速环比上升0.5pct至9.0%,或由于老本商场活跃以及企业结汇限度高增等成分影响,进款有所活化。从进款流向来看,主要从住户部门流向企业和非银部门,跟着高息按期进款到期,老本商场赢利效应线路,后续进款仍可能继续流向非银部门。

4Q25交易银行净利润增速回正,息差稳,不良降。2025年交易银行净利润同比+2.33%,利润增速回正,既有去年中小行校正化险提速变成的部分城农商行事迹低基数影响,也有“量增价稳”带动利息净收入增长的运行成分。1)金银号重增长,城商行扩表较快。4Q25交易银行总金钱同比+9.0%,环比+0.2pct,贷款同比+7.2%,增速略有放缓,信贷占比环比下降0.3pct至56.2%,主如果国股行非信贷金钱增长较好带动金钱增速回升。城农商行贷款增速及占比均环比训导。2)息差保握默契,农商行逆势回升。2025年交易银行净息差为1.42%,四个季度净息差均较为默契。主要成绩于欠债端成本下降的孝敬。分板块看,国有行/股份行/城商行/农商行环比分辩-1bp、握平、握平、+2bp至1.30%、1.56%、1.37%、1.60%。3)金钱质料举座改善,老本水平角落训导。2025年交易银行不良率/关怀率环比均下降2bp至1.50%、2.18%,拨备袒护率环比-1.9pct至205%。其中农商行的金钱质料改善较为显耀。2025年交易银行中枢一级老本阔绰率为10.92%,环比训导0.05pct。

险资恰当增长,职权树立看守历史高位。摒弃2025年四季度末,保障公司资金独揽余额近38.5万亿元,较岁首增长15.70%,全年净增超5万亿元,保握恰当增长态势。行业股票+基金金钱树立限度达5.70万亿元,占比约15.4%,环比-0.1pct,同比+2.6pct,占比看守历史高位水平;债券树立达到50.4%,环比+0.1pct,同比+0.9pct。

投资冷落:略。

风险提醒:经济下行压力加大、城投和地产风险显露、信贷投放不足预期。

正文

一、月度行情弘扬:2026年2月银行板块微跌

(一)实体产业崛起,2026年2月银行板块下降0.55%

1、什物质产板块高潮,金融板块下降

2026年2月1日至2月27日,银行业累计下降0.55%,跑输沪深300指数0.6pct,涨跌幅在31个申万一级行业中排行第28。在AI时代握续肆意的配景下,行家资金在寻找不受AI影响的什物质产,重叠钢价高潮,资金主要流向钢铁、建材、化工、煤炭等什物质产板块。

2、各子板块弘扬:估值先涨后跌

具体看银行细分板块,2026年2月上旬,各子板块估值均有所上升,但春节假期之后,估值则有所回调。概括来看,国有行PB估值从月初的0.70X降至月末0.67X掌握,股份行的PB估值月初月末均在0.54X掌握,城商行PB估值从月初0.65X上升至月末0.67X掌握。

3、个股弘扬:2月绩优城商行与低估股份行领

2月1日至2月27日,绩优城商行与低估股份行领涨。涨幅靠前的银举止南京银行(+6.84%)、中原银行(+5.52%)、上海银行(+4.76%)、民生银行(+3.47%)、厦门银行(+3.29%)。跌幅较多的主如果重庆银行(-6.67%)、农业银行(-4.76%)、工商银行(-4.55%)、浦发银行(-3.19%)、沪农商行(-2.10%)。

(二)商场环境:10年期国债利率震撼下行,红利金钱成交占比握平

1、利率环境:10年期国债利率震撼下行,1年期国债利率保握默契

2026年2月,10年期国债利率震撼下行,1年期国债利率保握默契。2月,10年期国债利率从月初1.82%下行至月末的1.78%水平,或主要由于流动性宽松以及货币策略宽松预期。1年期国债利率则保握在1.31%掌握。

2、商场来去情况

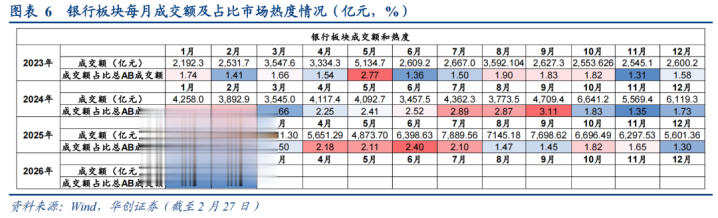

2026岁首银行板块热度较去年有所下降,银行板块来去占比同比下降0.12pct至1.16%。截止2月27日,由于春节假期错位且商场风偏训导,银行板块成交额同比下降11.3%,占比AB股商场总成交额1.16%,环比握平,同比下降0.12pct。

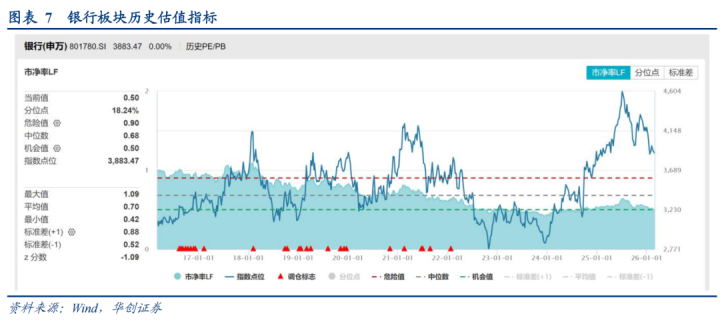

银行板块现时估值处历史偏低分位。截止2月27日,爱游戏体育银行板块(申万银行指数,801780.SI)举座PE为5.94倍,近10年历史分位数28.63%,PB为0.50倍,历史分位数18.24%。股息率4.77%,历史分位点64.9%。

{jz:field.toptypename/}

二、银行基本面追踪

(一)行业月度数据追踪

2月LPR:2月1年期、5年期LPR看守不变,最新1年期LPR3%、5年期LPR3.5%。

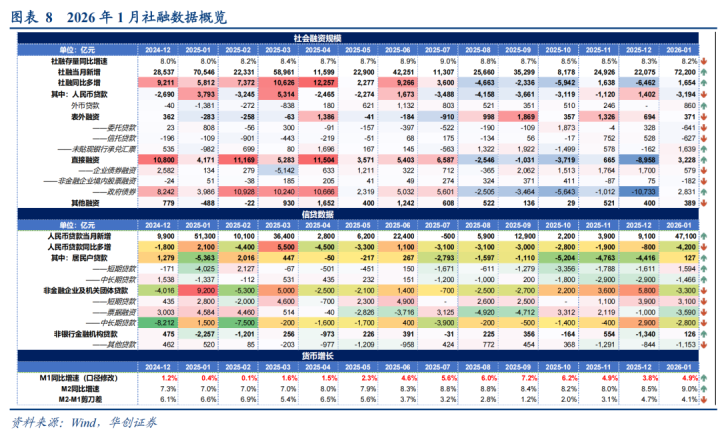

26年1月社融:2月13日央行败露2026年1月金融数据,其中1月新增社会融资限度7.22万亿元,同比多增1654亿元,社融存量增速环比下降0.1pct至8.2%;新增东说念主民币贷款4.71万亿元,同比少增4200亿元。

1月社融点评:

26年1月社融增量立异高,径直融资为主要复旧。26年1月新增社融7.22万亿元,为历史同期新高,同比多增1654亿元。转头过往10年,除了2018、2023年,其余年份1月份社融均同比多增,其中主如果信贷或政府债复旧。拆分细项来看,径直融资同比多增3228亿元,主要由于一揽子货币金融策略和财政金融靠前发力,国债、新增专项债和稀疏再融资债券刊行加速。政府债同比多增2831亿。高基数下社融口径东说念主民币贷款同比少增3194亿元。表外融资同比多增371亿元,主如果由于单子冲量需求下降,未贴现单子同比多增1639亿元。

信贷结构优化,住户短贷改善。东说念主民币贷款当月新增4.71万亿元,同比少增4200亿元,主如果企业端贷款连累,住户贷款需求有所改善。住户贷款/企业贷款分辩同比多增127亿元/少增3300亿元。1)住户端:住户短贷需求改善,同比多增1594亿元,或成绩于糟践贷贴息策略以及春节旧年货采买、文旅糟践等需求聚首开释;住户中长贷则同比少增1466亿元,住户中长贷兼并四个月同比少增,30大中城市商品房成交面积兼并四个月同比降幅低于-20%;2)企业端:企业短贷弘扬较好,单子有所压降,企业中长贷需求不彊。1月企业主要有短期资金盘活需求,中长贷款或聚首于节后开工投放。企业短贷/单子/中长贷分辩同比多增3100亿元/多减3590亿元/少增2800亿元。

M1、M2增速均回升,1月进款流向企业和非银部门。2026年1月M1同比增速环比上升1.1pct至4.9%,M2增速环比上升0.5pct至9.0%,或由于老本商场活跃以及企业结汇限度高增等成分影响,进款有所活化。从进款流向来看,主要从住户部门流向企业和非银部门,1月住户/企业/政府/非银部门分辩新增2.13/2.61/1.55/1.45万亿元,分辩同比-3.39/+2.82/+1.22/+2.56万亿。跟着高息按期进款到期,老本商场赢利效应线路,后续进款仍可能继续流向非银部门。

(二)4Q25交易银行净利润增速回正,息差稳,不良降

4Q25交易银行净利润增速回正,低基数下城农商行事迹改善显然。2025年交易银行净利润同比+2.33%,增速较前三季度+2.35pct。利润增速回正,既有去年中小行校正化险提速变成的部分城农商行事迹低基数影响,也有“量增价稳”带动利息净收入增长的运行成分,利息收入占相比前三季度+0.7pct至77.5%。分板块看,国有行/股份行/城商行/农商行净利润增速分辩较前三季度-0.01pct、-0.73pct、+11.12pct、+11.94pct至2.26%、-2.83%、12.86%、4.59%。

金银号重增长,城商行扩表较快。4Q25交易银行总金钱同比+9.0%,环比+0.2pct,贷款同比+7.2%,增速略有放缓,信贷占比环比下降0.3pct至56.2%,主如果国股行非信贷金钱增长较好带动金钱增速回升。分板块看,国有行/股份行/城商行/农商行贷款同比增速分辩环比-0.8pct、-0.2pct、+1.5pct、+0.1pct至8.3%、3.4%、9.7%、6.8%,信贷占比则环比-0.7pct、-0.8pct、+0.2pct、+0.3pct至58.5%、56.8%、51.3%、49.2%。城农商行信贷增速及占比均有训导,既有去年低基数原因,也可能与十五五开局之年信贷投放节律前置关联。

息差保握默契,农商行逆势回升。2025年交易银行净息差为1.42%,四个季度净息差均较为默契,主要成绩于欠债端成本下降的孝敬。分板块看,国有行/股份行/城商行/农商行环比分辩-1bp、握平、握平、+2bp至1.30%、1.56%、1.37%、1.60%。26年高息进款到期重订价仍将对息差有正向孝敬。

金钱质料举座改善,老本水平角落训导。2025年交易银行不良率/关怀率环比均下降2bp至1.50%、2.18%,拨备袒护率环比-1.9pct至205%。分板块看,国有行/股份行/城商行/农商行环比分辩握平、-bp、-2bp、-10bp至1.22%、1.21%、1.82%、2.72%,拨备袒护率则环比分辩-2.5pct、-2.9pct、-3.4pct、-0.9pct至241%、207%、173%、159%,农商行的金钱质料改善较为显耀。2025年交易银行中枢一级老本阔绰率为10.92%,环比训导0.05pct。

三、险资25Q4独揽分析:职权树立看守历史高位

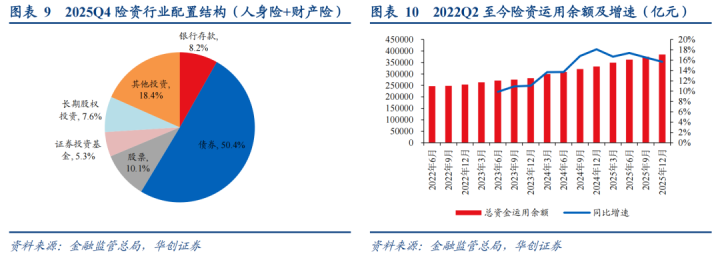

险资恰当增长,预测市值高潮孝敬颇多。摒弃2025年四季度末,保障公司资金独揽余额近38.5万亿元,较岁首增长15.70%,全年净增超5万亿元,保握恰当增长态势。2025年行业原保费悉数6.12万亿,资金调理率(即新增资金余额/新增保费)高达85%,预测市值高潮孝敬颇多。

其中,东说念主身险公司资金独揽余额为34.66万亿元,较岁首增长15.73%,占比达90%;财产险公司的资金独揽余额为2.42万亿元,较岁首增长8.78%,占比约为6%。2025年,东说念主身险公司竣事原保费4.36万亿,财险公司1.76万亿。东说念主身险公司资金调理率高达108%,财险仅11%,各异主要受欠债资金属性影响。其中,东说念主身险资金调理率越过100%,印证投资收益助力险资余额加速增长。

职权树立看守历史高位。基于东说念主身险公司+财险公司口径,行业股票+基金金钱树立限度达5.70万亿元,占比约15.4%,环比-0.1pct,同比+2.6pct,占比看守历史高位水平。其中,股票金钱达3.73万亿元,占比10.1%,环比基本握平,同比+2.5pct。全年来看,分成险转型配景下险资积极入市,同期职权商场成交活跃、治安演绎主题行情推高职权树立占比;环比三季度,职权树立略有回落,预测亦主要受职权商场短期波动影响。债券方面,行业债券树立达到50.4%,环比+0.1pct,同比+0.9pct。

四、投资冷落

略。

五、风险提醒

经济下行压力加大、城投和地产风险显露、信贷投放不足预期。

备案号:

备案号: